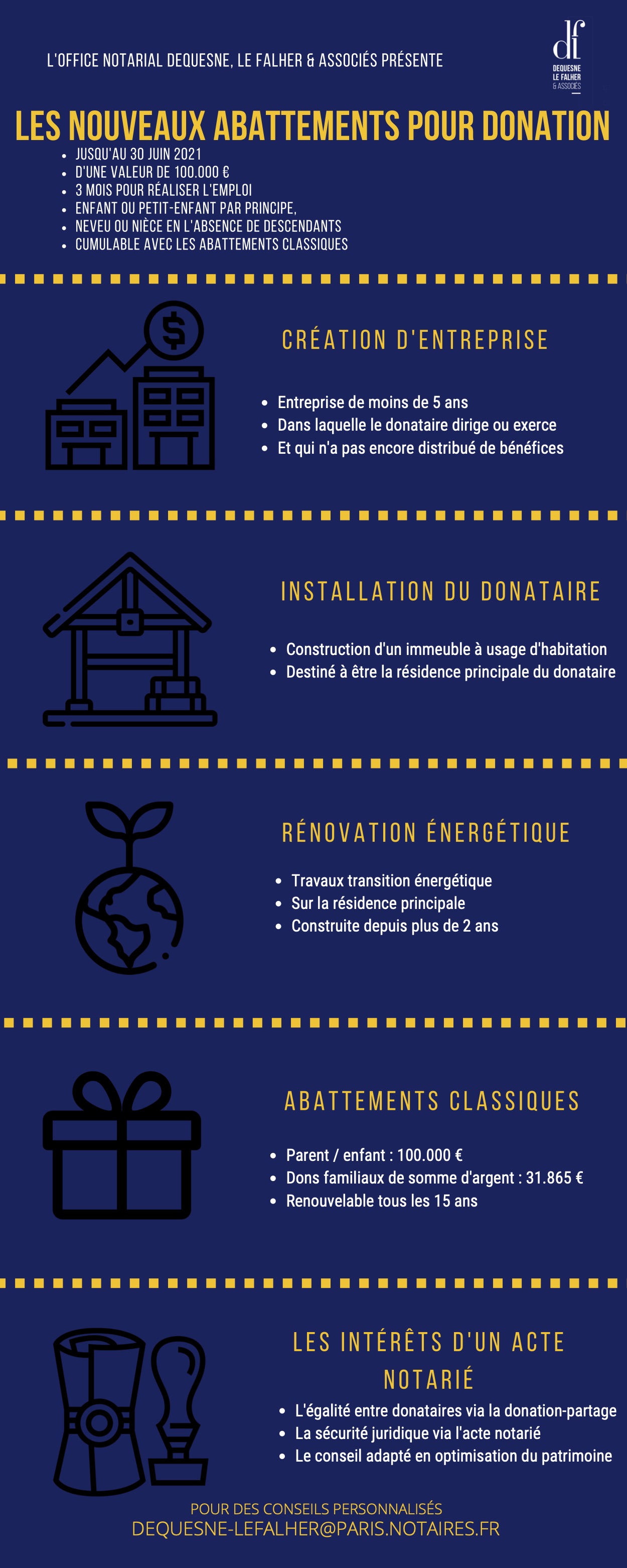

La troisième loi de finances rectificative pour 2020 crée un nouvel abattement de 100.000 euros (distinct et cumulable avec l’abattement général de 100.000 euros) en faveur des donations ayant pour objet de financer le développement d’une entreprise ou des travaux de rénovation énergétique.

Il doit s’agir d’un don de sommes d’argent à un enfant, un petit-enfant, ou à défaut d’une telle descendance à un neveu ou une nièce.

Trois possibilités s’offrent au donataire.

1/ Le don doit être réalisé en pleine propriété et affecté à la création ou au développement d’une entreprise de moins de 50 salariés, dont la direction est assurée par le bénéficiaire du don.

2/ Le donataire peut également profiter de cet abattement exceptionnel si les fonds donnés servent à financer la construction de sa future résidence principale.

3/ Le donataire peut également utiliser cet argent pour investir dans la rénovation énergétique de sa résidence principale.

N’hésitez pas à nous contacter pour obtenir plus de détails sur ce nouveau dispositif, codifié a l’article 790 À bis du CGI, qui sera effectif jusqu’au 30 juin 2021.